9月份8级车辆订单翻倍,因为车队开始排队预订2025年的生产名额。然而,面对持续停滞的货运市场,需求仍然维持在更替水平。

最近一周的现货市场没有出现意外,运费率遵循季节性趋势。加拿大卡车行业采取了减少内部贸易壁垒的措施,但这是否足够?

")

根据FTR的数据,9月份8级卡车订单增长超过一倍,达到30,000辆。尽管如此,这仍比去年同期减少了4%。

FTR指出,9月份的订单数量符合季节性预期。它代表了在当前货运市场停滞的情况下,订单接收的平衡状态。订单继续以更替需求的水平进入市场,FTR表示。

“这个月,原始设备制造商(OEM)看到了积极的市场需求,尽管月度增长的幅度有所不同,”商用车辆高级分析师Dan Moyer解释说。

“专用车市场的表现大大超过了传统领域,推动了月度增长的大部分。尽管货运市场不景气,车队仍在投资新设备,尽管到目前为止,2024年的需求仅达到替代水平。我们预计,一旦本月晚些时候发布最终的8级市场数据,9月份的积压订单将适度增加。随着库存保持在接近创纪录的水平,我们也预计到2024年底,建造率将面临进一步的下行压力。”

ACT Research报告了37,100辆,这将比去年同期表现更好,增长0.3%。它对这些数字持更乐观的看法。

“8级订单在9月份大幅超过了趋势和季节性预期,”ACT的总裁兼高级分析师Kenny Vieth说。“从历史上看,9月份是订单更强的第一个月,因为OEM开放了明年的订单簿。因此,自3月以来,季节性首次降低了每月的订单量。根据季节性调整,8级订单从8月份的92%增长,达到35,200辆。”

关于中型车,他补充说,“中型订单继续在范围限制的水平上,呈现非常缓慢的下降趋势。”

")

截至9月27日的一周内,美国现货市场的干箱和平板费率略有上升,符合季节性预期,Truckstop和FTR报告。

冷藏费率下降,这是那个日历周的正常现象。所有三个部分的现货费率同比仍然为负,干箱和平板报告了几个月来最弱的同比比较。

卡车发布量的减少将市场需求指数推高至62.2,这是10周来的最高读数。

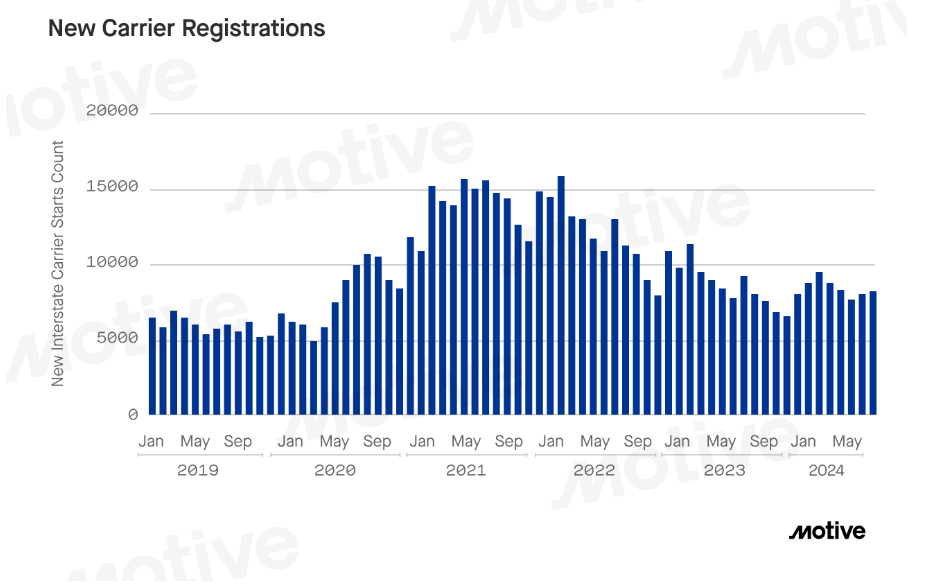

Motive的最新月度经济报告显示,8月份美国的新承运人注册量连续第二个月上升,比7月份的水平上升了4.3%。退出市场的承运人也略有上升,但那些退出已经同比放缓了52%。

如何看待即将到来的美国大选及其对货运的影响?Motive指出,最大的政策影响将来自获胜候选人对关税的看法。特朗普提出的对中国进口商品增加10%的关税,将导致进口量立即激增,因为零售商试图在实施前加快货物运输。

Motive指出,美国将继续增加对墨西哥这一关键进口国的依赖。

“无论哪种新的关税政策生效,我们都预计墨西哥在全球供应链中的强势地位,以及近岸外包,将继续增长。我们不相信总统选举的结果会在短期内显著影响卡车行业,我们预测市场将继续其当前的轨迹,随着我们进入2025年,”Motive总结道。

它引用了ACT Research的Vieth的话,他说:“这个行业的美妙之处在于,美国经济完全依赖于卡车和卡车运输。无论谁当选,选举后的第二天我们仍然会吃饭、喝水、买衣服、汽车和房子。我们作为一个群体,处于一个非常好的行业。它就像死亡、税收和分销一样。”

在加拿大,联邦政府推出了一个旨在减少内部贸易壁垒的试点项目。它将允许参与的省份和地区相互承认对方的卡车法规,以提高效率。

最初的法规将包括围绕超大型车辆标志的规则,以促进货物在省界间的更顺畅流动。加拿大独立企业联合会(CFIB)欢迎这些规则,指出通过消除内部贸易壁垒,加拿大经济每年可以增长2000亿美元。

加拿大商会也欢迎这一步骤,但表示必须做更多工作。

“我们不应该需要一个自由贸易协定才能在我们自己的国家做生意,也不应该比国际间更容易进行省际贸易,”它在一份声明中说。“卡车运输占加拿大运输部门的近30%,是运输货物最灵活的方式之一。该行业不仅通过将货物交到想要它们的人手中来推动我们的经济发展,而且还创造了新的商业机会。

随着时间的推移,不同级别的政府引入了自己的法律、规则和要求,以不同的方式解决车辆要求。但卡车公司不能选择他们遵循哪些规则——他们必须遵守所有规则,增加了效率低下、成本和行政负担。这使得卡车运输和贸易更加困难,最终,使加拿大的生活更加昂贵。在一个不确定的劳动力环境和生产力危机中,所有政府必须迅速采取行动,消除他们控制的任何障碍。”