最新的经济数据传递出复杂信号:卡车货运量有所提升,但运输状况却在恶化。

现货市场努力保持增长势头,但一项新调查显示,小型运输企业和个体经营者变得更加乐观。拖车制造商的情况则不那么乐观,他们发现订单疲软,尤其是在开启2025年的订单簿时。

")

美国卡车运输协会(ATA)报告称,10月份美国货运卡车的货运量略有上升。

“自今年1月触及低点以来,货运量缓慢而波动地上升,”ATA首席经济学家鲍勃·科斯特洛表示。“货运量自1月份的低点以来总共上升了3%,而且在过去四个月中有三个月的指数是连续上升的。毫无疑问,尽管增长缓慢,但货运市场在一年中有所改善。”

根据FTR的卡车运输状况指数(TCI),从8月份的-1.39下降到9月份的-2.47,表明运输状况有所减弱。

")

货运费率、利用率和体积的下降部分被较低的燃料成本所抵消。自2022年4月以来,TCI仅在两个月——今年的5月和6月——呈现正值。然而,FTR预计至少在未来两年内将持续出现正向读数。

“除了与柴油价格下降主要相关的短期提振外,我们在选举后没有显著改变我们的卡车运输状况指数预测,”FTR的副总裁艾弗里·维斯表示。

“展望对于运输公司来说比他们在过去两年多的时间里经历的更为有利。我们的分析显示,产能利用率逐渐但稳定上升,将导致2025年的货运费率更强。就像其他人一样,我们将密切关注贸易和其他经济政策的实施以及时间框架。由于关税和其他因素,一些货运中断是可能的,但目前尚不清楚这些行动是否会比改变活动的时间框架做得更多。”

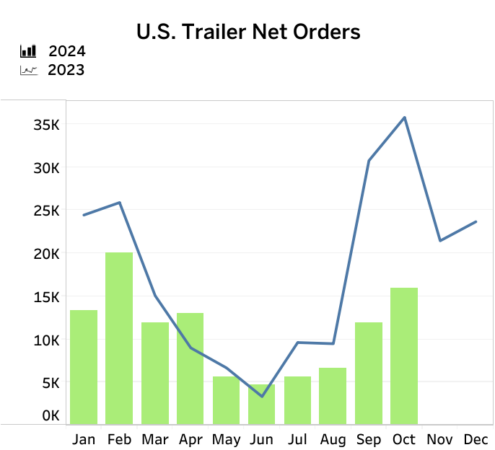

根据FTR的数据,与9月份相比,10月份拖车订单增长了34%,但与去年同期相比下降了55%,这是自2013年以来10月份的最低总数。

“随着2025年订单季节的启动,北美8级净订单在2024年9月至10月期间同比增长了6%,而美国拖车净订单在同一时期同比下降了58%,”FTR的高级分析师丹·莫耶表示。

“拖车需求的急剧下降主要是由于车队更倾向于投资新的动力单元而非拖车,这可能是由于盈利能力下降或贸易周期的变化所导致的。一些车队可能还推迟了拖车订单,直到11月选举之后或希望拖车价格降低。略高的拖车库存、减少的车队支出和缩小的积压预计将通过2024年剩余时间对拖车生产水平施加压力。如果2025年拖车订单未能很快反弹,一些原始设备制造商可能需要将生产削减延长或深化到明年。”

ACT研究报告显示,订单为16,900台,同比下降了52%。

“由于我们仍处于传统订单季节开始的早期阶段,这个月的上涨是预期的。数据显著低于2023年10月的摄入量,考虑到今年全年记录的疲软需求,这并不令人惊讶,”ACT研究的商业车辆市场研究和出版物主管詹妮弗·麦克尼利表示。

她补充说,与2023年的前10个月相比,年初至今的订单下降了37.5%。

“行业轶事表明,由于我们在过去十年中看到的积压较少,缺乏乐观情绪仍在继续。尽管美国经济有积极的势头,但持续疲软的承运商盈利能力表明,对2025年的拖车订单几乎没有支持,”麦克尼利总结道。

")

截至11月15日的一周的现货市场费率显示了一个仍在挣扎的市场。

根据Truckstop和FTR运输情报,干箱和平板设备的费率在本周有所下降,而冷藏箱费率略有增长。所有三个部分的费率都缺乏该周年份的通常轨迹,Truckstop宣布。

卡车发布量略有上升,将市场需求指数推至58.6,在重量级周中是最低水平。

根据彭博社和Truckstop最近的一项调查,车主经营者和小车队的情绪正在改善。

“尽管对前景更加乐观,但与我们之前的调查相比,更多的承运商表示有意离开这个行业,”彭博情报的高级货运运输和物流分析师李·克拉斯科表示。“承运商退出的加速可能会加快市场恢复平衡,并为明年的费率提供更好的背景。”

调查的亮点显示:

费率可能很快反弹:第三季度的现货费率保持低迷,平均下降了17%,不包括燃料,但更多人看到了光明的前景。29%的承运商预计在未来三到六个月内会有所增加,比三个月前的调查高出6个百分点。有迹象表明市场正接近平衡。Truckstop的北美卡车运输市场需求指数在第三季度比去年平均增长了13%,这是连续第三个季度的同比增长。

需求可能会逐渐增加:尽管承运商继续看到第三季度的较低体积,56%的受访者与去年相比需求较弱,预计在未来三到六个月内体积会增加的有40%,比2Q调查高出7%。需求前景的改善也可能导致更多的承运商购买设备,有24%的人表示他们可能会在未来三到六个月内进行购买。

承运商对他们的未来面临不确定性:更多的承运商看到自己退出这个行业,有15%的人说他们相信他们会在六个月内退出卡车运输行业,比2Q调查高出6%。过剩的产能一直迟迟未能离开市场,任何加速都可能有助于现货费率上升,为更好的2025年做好准备。

“承运商乐观地认为,最艰难的时期现在已经过去了,”Truckstop的首席执行官肯德拉·塔克表示。