今年10月,货运状况仅第三次出现正面转变,FTR预计从2025年第二季度起,至少到2026年,货运状况将保持正面。

11月,拖车订单迎来了急需的反弹,但整体市场依然疲软。职业卡车的需求却有所不同,买家们似乎急于在昂贵的EPA27排放标准实施前抢先一步。

现货市场在紧随美国感恩节之后的一周内表现不佳,这是该时期的常态。

根据最新的FTR货运状况指数,10月份货运状况从9月的-2.49上升至0.48,进入正面区域。

")

该指数综合了五个影响整体雇佣货运状况的指标。这一上升归因于利用率的增强、资本成本的下降以及货运费率的挑战减少。

FTR预计从2025年第二季度开始,该指数将持续保持正面,并至少持续到2026年。

“自上个月以来,FTR对货运市场的展望没有显著变化。我们对明年货运量的预测比之前略弱,但我们也根据有关货运就业的初步政府数据稍微调整了我们的产能假设,”FTR的货运副总裁Avery Vise表示。

“我们仍然预计货运费率会适度上升,这可能刚好足以令承运人和托运人失望。特朗普当选总统宣布的对来自墨西哥和加拿大的商品征收关税可能会在卡车货运需求中引起波动,但货运量可能会在2025年全年平衡。”

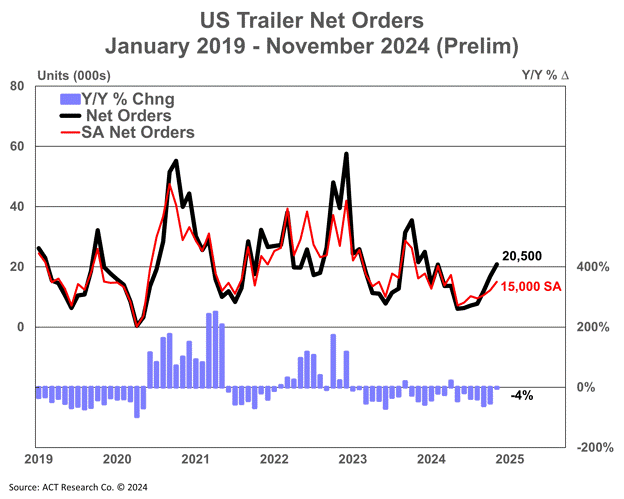

根据FTR的初步数据,11月份拖车订单增长了42%,同比增长6%,达到22,745单位。这是自2023年12月以来最高的净订单总数,但行业预测者警告说,2025年的订单量预计将远低于预期。

这主要是由于货运市场仍然低迷,以及2025年订单板开盘时的疲软。

2025年订单季节的总拖车净订单,从9月到11月,同比下降了42%,平均每月为16,884单位。拖车制造商已经通过削减产量作出回应,现在的产量比11月的五年平均水平低41%,是自2010年以来的最低月产量。

ACT Research在其初步统计中报告了20,500个订单,同比下降了4%。

“由于我们仍然处于传统订单季节开始的早期阶段,这个月的增长是预期的。考虑到今年全年记录的较软需求,数据低于2023年11月的接收量并不奇怪,”ACT Research商业车辆市场研究和出版物总监Jennifer McNealy说。

“话虽如此,并且要谨慎对待一个数据点并不能构成趋势,也许11月的数据正在证明我们过去几个月一直在听到的关于报价活动增加的传闻。”

她补充说:“尽管订单有所改善,但ACT对相对于近期表现的拖车需求疲软的预期仍然存在,因为持续疲软的雇佣卡车市场基本面、低二手设备估值、相对充足的经销商库存和高利率阻碍了更强劲的活动,特别是在2025年初。一个订单的增长展示需求,或缺乏需求,不仅仅取决于新订单周期的最初几个月,而是至少取决于2025年第一季度的订单量。”

")

如果你在寻找关于设备订单的更多正面新闻,可以关注职业领域。ACT Research报告称,9月份有20,000个重型职业卡车订单,随后10月份有9,500个订单。

“上个月,我们基于坚实的基本面提高了对2025年和2026年职业卡车的展望:美国的工业政策和基础设施支出刺激计划使制造业和私人建筑支出达到创纪录水平,”ACT的总裁兼高级分析师Kenny Vieth解释说。

“2021年和2022年实施的约2万亿美元的刺激计划(CHIPS、IRA、IIJA)继续被投入到经济中,提供了健康的推动力。到目前为止,只有大约40%的资金被部署。随着得到良好支持的终端市场和技术强制法规即将到来,职业卡车买家不仅有意愿提前更新他们的车队,而且显然也有能力。”

Vieth继续建议,更高的职业卡车订单可能表明职业买家正在移动订单,以在昂贵的EPA27排放法规生效之前。

“随着拖拉机需求的不确定性,职业卡车生产似乎得到了很好的支持,一直到2025年,”Vieth说。

")

根据Truckstop和FTR Transportation Intelligence的数据,截至12月13日的一周,现货市场价格因季节性逆风而下降,这是意料之中的。

冷藏车费率受到的打击最大,这在紧随美国感恩节假期之后并不罕见。干箱费率也下降了,尽管这是自2008年以来该周最小的降幅。平板车费率也按照季节性预期下降。

两家公司警告说,随着圣诞节前一周的到来,可能会有更多的现货市场价格下降,因为干箱和冷藏车费率通常会下降。

“货物发布量的减少和13周内卡车发布量的最大增幅导致市场需求指数下降至62.9,虽然较前一周有所下降,但仍是一个多月来的最高水平,”Truckstop报告说。