自新能源补贴将执行退坡机制的消息传出后,新能源车市场在忐忑与期待中度过了大概两年的时间。

就在今年2月,多部委又联合发布《关于调整完善新能源汽车推广应用财政补贴政策的通知》,将2月12日至6月11日定为政策过渡期:明确在此期间上牌的各类新能源车型较2017年均有下调,其中新能源货车和专用车按2017年标准的40%标准执行,燃料电池车的补贴标准不变。进入5月,过渡期还有一个月的时间就将进入尾声。在过去的三个月时间,新能源汽车——特别是新能源物流车经历了怎样的变迁?新政之下,这些车型未来又将何去何从?

欣慰,“一刀切”情况没出现

在此之前,很多人都担心补贴退坡机制看似给业界留了充分缓冲期,但仍无法确认具体政策颁布之时,是否会出现不分车型“一刀切”的尴尬情况。

而根据2月份发布的政策来看,本次补贴调整过程对不同用途、不同动力类型均制定了不同办法。

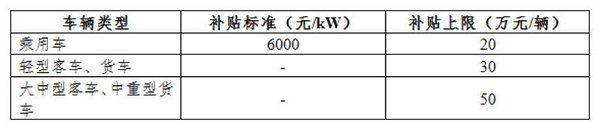

新能源货车和专用车补贴标准

新能源货车和专用车补贴标准

燃料电池汽车补贴标准

燃料电池汽车补贴标准

当然,从补贴标准上我们不难看出,燃料电池的前景尤为可期。此外,政策中对电池密度、单位载质量消耗量等关键指标都做了具体规定,这对促进新能源车电池技术的发展是颇具影响的。

发愁,比亚迪一季度利润跌八成

根据比亚迪4月27日公布的一季度财报,其一季度实现营收247.38亿元,同比增长17.54%;净利润1.02亿元,同比下滑83.09%。

谈及业绩大幅下滑的原因,比亚迪方面表示,主要是受补贴退坡的影响,包括电动大巴和新能源乘用车在内的新能源汽车业务的整体盈利,较去年同期相比有较大幅度的下降。另外,激烈的行业竞争也较大程度的影响了汽车业务的盈利水平。

火热,新品公告新能源卡车占据半边天

这边新能源客车与乘用车行业似乎正面临前所未有的冲击,那么此前市场应用率低一些的新能源物流车又如何呢?

日前,工信部公示了申报第307批《道路机动车辆生产企业及产品公告》的新产品,本批申报目录中,纯电动物流车仍然占据了较大份额。在190款产品中,物流车车型和底盘占据了160款,占比84.21%;环卫车和功能性车辆占据了30款,占比15.78%。

值得注意的是,本次307批公告申报传达出了重要的市场风向。由于补贴大幅下降,车企纷纷采取了降低车辆成本的方式减压。这一点在本次申报产品的动力电池类型、电机功率等方面,都有直观体现。

①新能源卡车发展空间更大?

本批公告申报产品中,微面的比例大幅降低,在本次190款产品中,微面只有25款,占比为15.16%,低于往期比例;第二,轻卡、卡车、重卡(包括底盘)占比达45%左右。

有业内观点认为,出现以上现象的原因主要在于,目前市场上微面产品较多,竞争压力较大,而轻卡和重卡车型相对较少,市场空间更大;此外,补贴大幅下降对电量大的车型更为不利,因此当前车企会优先推轻卡、重卡等环卫车车型。

②降低电机功率是有效办法?

据统计,共有57家电机企业为本次申报的190款新能源专用车提供配套,另还有8款车型配套的电机企业未知。

而其中值得关注的一点是,本次相当一部分新能源专用车配套的电机功率较低,不少车型电机的峰值功率都在50KW以下。行业观点认为,随着补贴大幅下降,车企都在尽可能降低车辆成本,而降低电机功率则是降低成本的方法之一。

③锰酸锂电池降价空间更大?

从动力类型上来看,本批申报产品除了187款纯电动车型,还有1款燃料电池专用车,以及2款首次出现的插电式重卡车型。

190款新能源专用车产品中有86款采用了三元动力电池;79款采用了磷酸铁锂动力电池;18款是锰酸锂动力电池,另外有两款产品未标注动力电池类型。

其中,采用锰酸锂动力电池的车型达到18款,占比达9.47%,高于往期水平。

有观点认为,这主要是锰酸锂动力电池的降价空间比磷酸铁锂以及三元大,一定程度上可以减低车辆动力电池造价。

从预备入市的新能源产品中我们可以看到一丝新能源市场的发展动向,而从上述分析中我们不难发现,降成本、找寻竞争压力更小的市场,是大家目前发展的两个主要方向。

当然,这些策略在市场竞争下本无可厚非。然而,我们需要注意的是,补贴退坡的初衷并非“减钱”,而是通过倒逼企业提升技术从而降低车辆成本。只是,从目前表现来看,大家似乎直接跳过了技术提升阶段,直接来到了降低成本阶段,这明显与政策最初的意愿背道而驰。

我们自然更愿意相信,这只是当下过渡期内大家的“过渡”方法。不过,也有人担心,若大家意识到此举屡试不爽,日后提升行业整体技术水平、实现弯道超车的初衷,怕是不知又要等到何时能实现了。