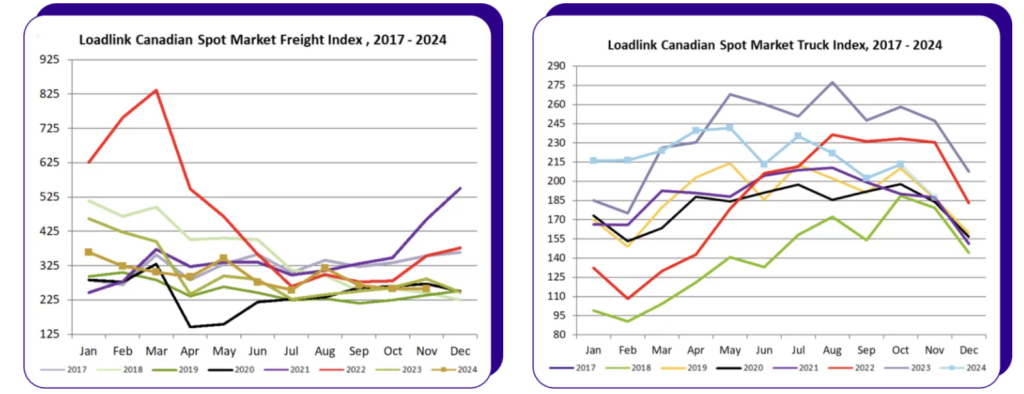

最新的数据表明,雇佣卡车运输领域正在恢复稳定,甚至出现了增长的迹象。加拿大的现货市场在11月没有太大波动,但对运输公司来说,车货比有所改善。

ACT研究预计,雇佣运输领域将恢复增长,但私人车队的内部采购仍然是一个阻碍。而托运人的状况在10月份由于燃油价格上涨和运输能力紧张而有所恶化。

根据Loadlink技术的最新数据,加拿大现货市场在11月保持稳定。没有明显的变化,这表明市场在经历了去年的波动后正在恢复稳定。

Loadlink预计,随着假期季节的到来,12月的数据公布时,货运量将会有所上升。

与去年同期相比,货运量下降了10%。无论是入境还是出境的跨境运输,与2023年11月相比都略有下降。但设备供应量下降更为显著,入境运输下降了24%,出境运输下降了23%。

国内运输量比10月下降了1%,与去年同期相比下降了12%,但设备供应量比10月下降了10%,与去年同期相比下降了26%。

设备供应量的下降使得车货比降至3.19,而10月为3.64,去年11月为3.68。“这一趋势表明市场正变得更有利于运输公司,”Loadlink表示。

“2024年11月显示加拿大货运市场稳定,面临一些挑战和机遇,”Loadlink总结道。“尽管货运量低于去年,但市场在近期的波动后正在稳定下来。随着假期季节的临近,预计货运量将会上升。数据显示市场对运输公司更加友好,每个货物可用的车辆更少。”

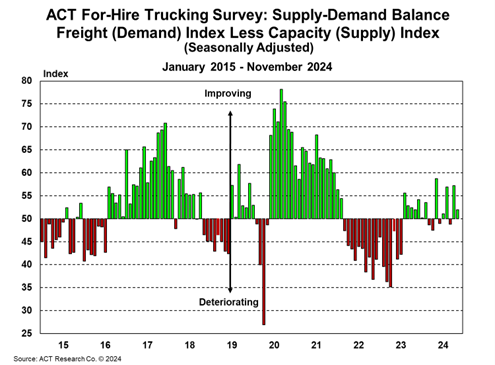

ACT研究的最新雇佣卡车运输指数显示,增长终于回到了雇佣市场。根据ACT的数据,11月的货运量有所回落,但10月的货运量因飓风后的货运激增和美国港口的短暂罢工而有所上升。

“总体而言,美国经济依然强劲,货运量正在增长,”ACT的研究助理Carter Vieth说。“消费者继续支撑经济,零售商的库存量在经过大量去库存后,首次在六个季度开始超过销售量。1月份即将到来的ILA(港口)罢工和关税威胁可能会促使货运量提前,但关税的时间和规模的不确定性可能会减少关税前的航运量。尽管零售部门表现良好,但对利率敏感的制造业和建筑业却表现疲软。持续紧张的财务状况可能会减缓货运量的改善。”

尽管11月的产能略有上升,但Vieth表示,“经过两年的盈利能力疲软,雇佣承运商没有能力增加大量新产能。鉴于当前的货运量和费率环境,我们预计雇佣产能增加将保持在替代水平,使指数保持在当前水平左右。”

私人车队继续增加更多的运输业务,这减缓了雇佣运输领域的复苏步伐。

“私人车队的扩张,这一指标中没有捕捉到,导致市场接近平衡的时间比过去周期更长,”Vieth说。“通胀下降和利率降低将支持消费者前景,随着商品需求的增加和库存周期的转变,进口量有所改善。私人车队正在处理更多的货运量,这一直是阻碍雇佣市场好转的关键。私人车队增长的放缓对于雇佣市场平衡的进一步改善是必要的。”

FTR研究的托运人条件指数在10月份从9月份的4.6下降到了1.3。原因是燃油成本上升和运输能力紧张。

")

FTR研究预计该指数将在短期内对托运人保持正面,但很快就会更加中性,反映出托运人和承运商之间更大的平衡。然而,它警告说,由于即将上任的特朗普总统可能带来的贸易政策变化,可能会出现波动。

“宣布对来自墨西哥和加拿大的进口商品征收关税,以及对中国商品增加关税,以及其他可能的关税,增加了托运人在短期内市场条件的不确定性,”FTR研究的卡车运输副总裁Avery Vise说。

“我们预计,由于贸易政策变化给供应链和货运运输带来的任何额外压力大多是暂时的,但似乎可能会出现一些挫折。幸运的是,对于托运人来说,运输能力比2020-2021年的压力时期要流动得多。”